Liberty ofrece un plan 401(k) administrado por Fidelity Investments. Los empleados pueden participar en el plan 401(k) de la empresa inmediatamente después de su contratación, siempre que tengan al menos 20 años. Los empleados que cumplan los requisitos se inscribirán automáticamente con un aplazamiento salarial de 2.0%, a menos que se pongan en contacto con Fidelity Investments para cambiar o cancelar el aplazamiento. Los empleados tendrán 30 días para darse de baja o cambiar el importe del aplazamiento antes de que este entre en vigor.

Los empleados también tendrán la opción de diferir el salario después de impuestos a un plan Roth. Las cantidades diferidas a este plan son elegibles para la aportación paralela del empleador. Nota: el plan Roth no está sujeto a la función de inscripción automática y requiere una elección activa de diferimiento. iniciado por el participante del plan.

La aportación actual de la empresa es de 35% sobre los primeros 4.0% del salario diferido, al plan 401k o Roth (combinados). Los empleados deben trabajar para cualquier entidad de Liberty durante al menos un año para empezar a acumular la aportación de la empresa.

Los antiguos empleados que sean recontratados o los nuevos empleados contratados a través de una adquisición conservarán su fecha de contratación original en la ubicación adquirida para determinar su elegibilidad para la contribución de la empresa y a efectos de adquisición de derechos.

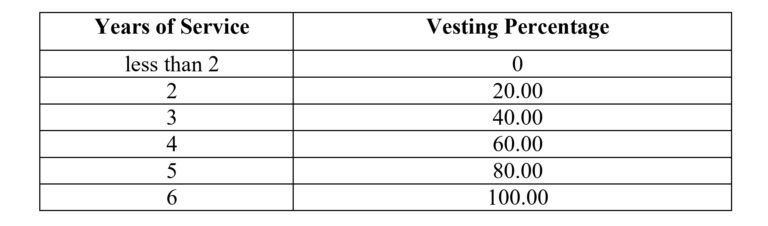

Calendario de adquisición de derechos

Si termina su relación laboral, es posible que pueda recibir una parte o la totalidad de su cuenta en función de su porcentaje de derechos adquiridos. Siempre tendrá derechos adquiridos sobre el 100 % de sus aportaciones transferidas, aportaciones no electivas calificadas, aportaciones diferidas y cualquier ganancia derivada de ellas. Las aportaciones de contrapartida de su empleador y cualquier ganancia derivada de ellas se adquirirán de acuerdo con el siguiente calendario:

Renovaciones

Los participantes pueden transferir parte o la totalidad de una distribución transferible elegible recibida de un plan de jubilación elegible. Un plan de jubilación elegible es un plan calificado según la Sección 401(a), un plan de anualidades 403(a), un contrato de anualidades 403(b), un plan 457(b) elegible mantenido por un empleador gubernamental y una cuenta de jubilación individual y una anualidad de jubilación individual.

El Plan aceptará aportaciones de reinversión directas de cantidades atribuibles a aportaciones Roth realizadas a otro plan calificado que haya aceptado aportaciones de aplazamiento Roth y las haya separado adecuadamente de otras aportaciones.